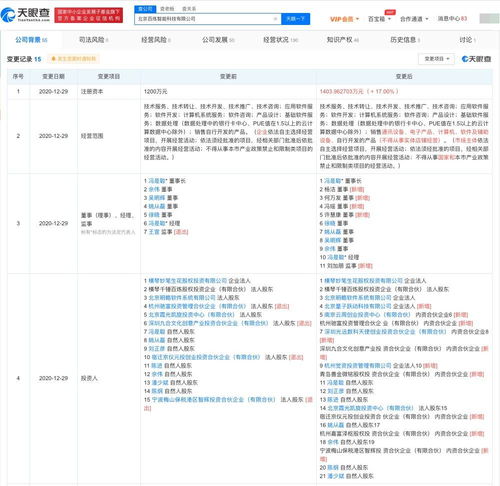

随着全球控烟政策的推进和消费者健康意识的提升,电子烟行业在近年来经历了快速增长与结构调整。2024年,中国电子烟行业将继续在市场规模、竞争格局和发展前景等方面呈现显著特征,同时商城系统和CRM(客户关系管理)开发成为关键支撑。本文基于行业数据和分析,全面梳理电子烟行业的全景图谱。

一、市场规模:稳步增长,监管推动规范化

据行业研究预测,2024年中国电子烟市场规模预计达到约150亿元人民币,年均增长率维持在10%-15%之间。这一增长主要得益于产品创新、消费者对减害替代品的需求增加,以及出口市场的扩大。国家市场监管总局和烟草专卖局的监管政策日益完善,例如对产品成分、广告宣传和销售渠道的规范,促使行业从野蛮生长转向有序竞争。市场规模的增长将更多依赖于合规产品和高端化趋势,例如加热不燃烧设备和封闭式 pods 系统的普及。

二、竞争格局:头部企业主导,中小企业差异化突围

当前,中国电子烟行业呈现寡头竞争态势,头部企业如悦刻、魔笛等凭借品牌影响力、渠道覆盖和技术研发优势占据主要市场份额。2024年,竞争格局将进一步分化:一方面,头部企业通过并购和国际化扩张巩固地位;另一方面,中小企业在细分市场(如一次性电子烟或定制化口味产品)寻求差异化竞争。行业整合加速,监管趋严导致部分不合规企业退出,同时新进入者需面对更高的准入门槛。预计到2024年,前五大品牌将占据约60%的市场份额,竞争焦点从价格战转向产品创新和用户体验。

三、发展前景:技术创新驱动,健康与环保成焦点

展望2024年,中国电子烟行业发展前景广阔但挑战并存。技术创新将成为核心驱动力,例如智能温控、低尼古丁配方和生物降解材料的应用,以满足消费者对安全和可持续性的需求。政策环境方面,国家可能进一步强化对未成年人的保护措施,并推动电子烟与传统烟草的协同管理。出口市场(尤其是欧美和东南亚)将继续成为增长引擎,企业需应对国际贸易壁垒和标准差异。从长远看,行业有望向减害产品转型,但需平衡公共卫生目标与商业利益。

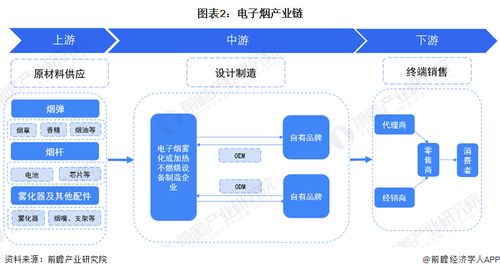

四、商城系统与CRM开发:数字化转型的关键支撑

在电子烟行业竞争加剧的背景下,商城系统和CRM开发成为企业提升效率和客户忠诚度的关键。2024年,预计更多企业将投资于定制化电商平台和移动端应用,集成在线支付、库存管理和物流追踪功能,以优化用户体验。CRM系统则侧重于数据分析和精准营销,通过收集用户行为数据(如购买频率和口味偏好),实现个性化推荐和会员管理。例如,开发智能CRM模块可帮助企业预测市场需求、减少库存积压,并提升复购率。同时,合规性设计(如年龄验证和产品信息追溯)在系统开发中至关重要,以避免法律风险。未来,结合AI和大数据技术的商城与CRM系统将推动行业向智能化、精细化运营转型。

2024年中国电子烟行业将在监管规范、技术创新和市场竞争中稳步发展。企业需紧跟政策动向,强化产品研发和数字化工具应用,以把握增长机遇。商城系统和CRM开发不仅是技术升级,更是提升核心竞争力的战略举措,预计将为行业带来更高的运营效率和客户满意度。